內容摘要

2017年,粵港澳大灣區(大灣區)首次被納入《政府工作報告》,提倡推動內地與港澳深化合作,研究制定大灣區城市群發展規劃,發揮港澳獨特優勢,提升在國家經濟發展和對外開放中的地位與功能。自此,大灣區建設正式成為國家級發展戰略。隨著粵港澳的規劃即將出台,大灣區城市群在亞洲地區的角色及功能受到廣泛關注,特別在中國與東盟經貿關係愈見重要的背景下,粵港澳城市群有望透過大灣區建設與東盟十國加強經濟合作,成為亞洲區內兩大增長引擎。

粵港澳大灣區與東盟的經濟概況

從宏觀數據分析,粵港澳大灣區與東盟兩大區域經濟各有不同特色,顯示雙方有廣闊的空間發揮互補優勢。

首先,東盟有龐大的市場規模。2016年,十個成員國GDP總量達到2.56萬億美元,是繼美國、中國、歐盟及日本後的全球第五大經濟體。此外,東盟擁有豐富的天然資源及生產要素,區內面積約450萬平方公里,人口總數高至6.3億人,其中超過一半是30歲以下的年青階層。由於東盟成員國發展步伐不一,區內的人均收入相對不高,2016年整體名義人均GDP約4,000美元,而且其差距亦較大。

至於粵港澳大灣區,整個城市群包括廣東省9個城市(廣州、深圳、東莞、惠州、肇慶、佛山、中山、珠海及江門)及香港和澳門兩個特別行政區。大灣區總面積約5.6萬平方公里,2016年GDP總量1.39萬億美元,人口總數約6,800萬人。大灣區的市場規模相對較東盟為小。

然而,大灣區城市群的經濟發展較為成熟,區內居民一般有較高的收入,2016年名義人均GDP約20,400美元,是東盟的五倍,擁有消費能力較高的中產階層。另一方面,大灣區是中國東南部的主要進出口基地,2016年全區商品貿易總額接近1.9萬億美元,佔其GDP比重達到137%(2016年東盟對外對易總額為2.2萬億美元,佔其GDP比重87%)。因此,大灣區市場有潛質成為東盟商品的主要出口增長點。

值得一提,粵港澳大灣區和東盟過去都有較高的經濟增長。在大灣區城市群中,廣東省9個城市過去五年的實質GDP增長普遍維持在8%水平以上,而香港及澳門兩個特區的經濟發展成熟,其增長相對較慢。整體而言,預期大灣區未來可保持約6%的經濟增長。東盟方面,區內GDP增長過去五年穩定在5%水平。隨著東盟逐漸形成龐大、穩定的內部消費市場,加上各成員國的國際競爭力近年都得到大幅提升,估算東盟中期經濟增長仍可保持在5%左右。

粵港澳大灣區與東盟的宏觀概況

| 2016年數據 | 粵港澳大灣區 | 東盟 |

|---|---|---|

| GDP (US$ bn) | 1,387.7 | 1,387.7 |

| 人口 (百萬人) | 68.0 | 634.5 |

| 名義人均GDP (US$) | 20,400 | 4,034 |

| 進出口貿易 (US$ bn) | 1,900 | 2,236 |

| 地區面積 (平方公里) | 56,000 | 4,490,212 |

資料來源:CEIC、ASEAN Secretariat,中銀香港經濟研究

東盟對接大灣區形成綜合製造業供應鏈

根據發改委和粵港澳三地政府的框架協議,大灣區建設的一項計劃是把廣東構建成為科技、產業創新中心和先進製造業基地,實現產業向高增值的方向發展。在發展創新及先進製造業的戰略下,廣東將推進產業的升級轉型,集中投放資源於高技術研發、產品設計、裝備製造、測試、核心零件生產等高端價值鏈活動,並把勞動密集型製造業逐漸外移(例如:紡織、服裝、玩具、傢具及零件組裝等生產活動),這趨勢將為東盟帶來大量新機遇。

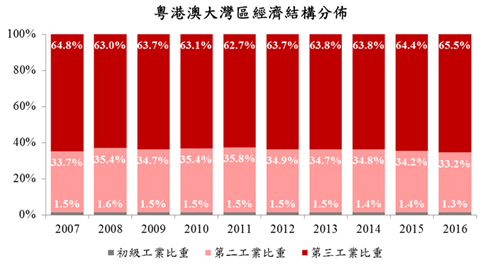

由於香港及澳門有超過90%經濟活動屬於服務業,大灣區製造業活動主要集中在廣東九市,其中東莞、佛山、江門、惠州、中山是不同商品的重要生產基地。根據大灣區的經濟結構組成,製造業一直以來對其經濟貢獻約三分之一。然而,自2011年開始,大灣區製造業對整體經濟的權重連續多年下降,由35.8%跌至2016年的33.2%,主因是製造業的增速不及第三工業,說明區內經濟正出現結構性調整。

資料來源:CEIC,中銀香港經濟研究

事實上,多項因素正推動大灣區製造業朝較高增值轉型發展。首先,工人成本不斷上漲,2016年廣東製造業工人的月均工資達到784美元,比多個新興市場國家為高;第二,新一代年青勞動力的學歷及文化程度較上一輩高,他們對工作條件、工資待遇及事業發展的要求較高,不願意從事勞動密集型的傳統製造業;第三,國內其他城市的工資及生活條件急起直追,這吸引外來人員回鄉就業,令廣東出現勞動力回流的跡象。此外,多年的高速增長令廣東的土地價值趨升,工業用地及工人居住的成本持續上升,令製造業的勞動力供應進一步緊張。

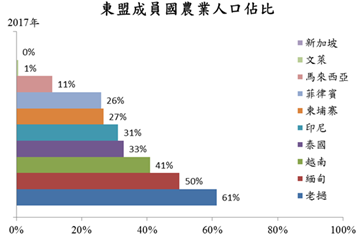

東盟擁有豐富的土地資源及龐大的人口紅利,而且地理上鄰近粵港澳大灣區,加上中國內地及香港都與東盟簽署自由貿易協定,這使得東盟成為大灣區製造業走出去的理想地。目前,東盟多個成員國仍有較高比例的農業人口,其中越南、緬甸及老撾有超過四成人口從事農業,整體有超過2億農民。隨著農業科技進步及城市化發展,東盟將釋出更多勞動力供應。在大灣區與東盟形成區域性供應鏈的過程中,大灣區企業可向產業的高價值領域發展,東盟則可受惠於製造業投資所帶來的工廠職位,提升民眾的收入及技術水平,令雙方的合作達至互利共贏。

資料來源:World Bank,中銀香港經濟研究

大灣區與東盟具備物流貿易中心的優勢

大灣區與東盟的共同優勢是其地理位置優越及擁有良好的交通基建。根據聯合國《2017年海洋運輸回顧》報告,在全球貨櫃吞吐量前40大的港口中,大灣區及東盟合共佔有10席,其中新加坡、深圳及香港更排名第二、第三及第五。此外,國際機場協會發布全球最繁忙的20大機場名單上,香港、廣州、雅加達及新加坡機場在總客運量分別排名第八、第十三、第十七及第十八,而香港更在總貨運量排名第一。這些數據不單說明大灣區和東盟的對外貿易活動十分活躍,同時突顯出雙方作為區域物流中心的樞紐地位。

大灣區建設的重點合作領域之一是要推進基礎設施互聯互通,特別是在交通基建方面,旨在構建高效便捷的現代化綜合交通運輸體系。大灣區內多個新落成的大型跨境項目(港珠澳大橋、廣深港高鐵、粵澳新通道)將可配合現有港口、機場、高鐵及高速公路網絡,令國際與中國市場的連結得到提升。再者,大灣區內需市場的增長前景樂觀,其中產階層不斷壯大。這些條件有助於大灣區發展成為中國與東盟接軌的經貿平台。現時,大灣區和東盟在物流方面有空間作進一步合作,例如:雙方主要的國際港口及機場可開闢新航線或增加航班數目,以促進大灣區與東盟之間貿易、旅遊及投資等商業活動。

另一方面,大灣區粵港澳三方可參考東盟推動自由貿易的創新措施。自2018年起,東盟的五個成員國印尼、馬來西亞、新加坡、泰國和越南開始實施貿易單一窗口,並接受成員國以電子方式交換產地來源證。東盟單一窗口的優點是透過建立共同的海關平台,使得貨物報關流程得以精簡化、標準化及一體化,為企業減低交易成本,從而提高東盟整體的貿易競爭力。大灣區涉及內地九個城市和兩個特區,粵港澳可考慮東盟單一窗口的模式,以解決制度不一的限制,令區內的貿易活動得到最大的便利。

大灣區可發揮基建融資功能,配合東盟的資金需要

東盟的基建發展一直未能趕及其經濟迅速增長的步伐,令不同基建及公共服務出現嚴重供給缺口。亞洲開發銀行指出,東盟每年平均需要投資2,100億美元,才能滿足區內的基建需要。

多年來,東盟的基建投資缺乏增長主要是受著兩大因素所致。首先,政府財政不足支持興建基礎設施的資金需要。東盟成員國雖然有充足的外匯儲備,而且其政府債務比率一般比其他新興市場為低,但1997年金融風暴的經驗令成員國嚴守財政紀律,使東盟政府用於發展基建的財政資源受到制約。其次,基建項目融資有別於其他金融資產類別,其規模大、投資年期長、風險因素多,因此可投資(investable)或可貸款(bankable)的項目需要相當高的專業要求,涉及領域包括:項目審核、設計、營運、建造、法律、保險、風險管理、企業財務管理等。東盟缺乏investable的基建項目令私人投資難以就風險及回報進行詳細評估,使其未有利用環球低息流動性大舉投資東盟項目。

大灣區的對外定位是培育國際合作,發揮城市群的獨特優勢,以推動一帶一路建設。其中,香港是國際金融、專業服務及仲裁中心,廣東省是內地企業、承建商及資金的集結地,這些優勢可協助大灣區打造成為東盟的海外基建融資中心。透過政策上的相互協調及合作,大灣區可開拓基建項目融資的相關產業活動,包括:提供全面的基建評估服務、解決基建項目風險及回報不對稱的問題、就不同階段的基建項目提供融資建議、發揮中介作用等,這些功能將有助東盟市場與內地及國際投資者進行對接。可見,大灣區的專業人才及平台角色已具備良好基礎,為東盟解決投資不足的問題,使基建資金得以到位。

大灣區與東盟有潛質共同發展創新科技

隨著資訊科技發展日新月異,大灣區城市群與東盟成員國可突破雙方在發展水平及人均收入的差異,在創新科技及數字經濟方面加強合作,以進一步發揮各自市場的人才資源及市場規模。

近年,流動互聯網及智能手機在東盟日漸普及化,為區內初創企業帶來大量增長空間,使其規模不斷壯大,並向國際市場擴張業務。享負盛名的初創企業包括:召車平台Grab及Go-Jek、電商平台Lazada及Tokopedia、一站式旅遊服務網站Traveloka、時裝網店Zalora、拍賣平台Carousell等,部份企業更已在香港及內地開設據點,說明東盟初創企業的實力不容小覷。

大灣區建設的一項合作目標是要發展創新和科技事業。在創科領域上,大灣區和東盟可推動多方面合作,以提高雙方的效率及培育經濟增長的技術元素。首先,雙方可建立一個創新資訊平台,透過舉辦研討會、企業互訪、投資配對、工作坊等活動,促進業界的交流及資源共享;第二,雙方可共同推出研究合作項目,以協助雙方企業抓住數字經濟轉型所帶來的增長機遇,例如:中小企業可如何利用電子商貿平台擴充其業務版圖、增加外國買家對自身產品或服務的認識;第三,由於大灣區和東盟兩大內部市場都面對著邊境及制度不一的問題,令初創企業的跨境發展受到限制。雙方可加強創科政策交流,就電子商貿徵稅、法例監管、網絡安全、知識產權、個人資料保障、資金流動等議題進行溝通及分享經驗,為企業營造有利於創新及科技發展的營商及監管環境。

總括而言,粵港澳城市群與東盟成員國都擁有良好的宏觀發展條件及較佳的增長前景。在一帶一路國際合作及大灣區建設的助力下,雙方可在區域製造業供應鏈、物流及貿易、基建融資、創新及科技等領域深化合作,以達致優勢互補,實現協同發展。

近期報告

| 1. | 對特區政府新房屋措施的評估 | 蔡永雄 | 07.04 |

| 2. | 全球強監管背景下數字貨幣融資發展探討 | 蘇傑 | 06.27 |

| 3. | 中美貿易戰怎麼看? | 柳洪 | 06.22 |

| 4. | 2018年下半年香港經濟增長趨勢 | 蔡永雄 | 06.22 |

| 5. | 粵港澳金融圈的戰略意義及香港新角色、新作用 | 應堅 | 06.20 |

| 6. | 信用事件增加 風險相對可控 | 劉雅莹 | 06.19 |

| 7. | 香港踏入加息週期及其影響 | 黃兆昌 | 06.15 |

| 8. | 離岸人民幣快報 (2018年6月號總第52期) | 張文晶、王晴、曾綺珺 | 06.14 |

| 9. | 停用LIBOR的潛在影響分析 | 張文晶 | 05.29 |

| 10. | 上市規則修訂後新經濟企業來港上市前景展望 | 蘇杰 | 05.24 |

| 11. | 香港旅遊業的發展近況及前景 | 蔡永雄 | 05.18 |

| 12. | 馬來西亞大選對中國投資項目的潛在影響及啓示 | 黃思華 | 05.18 |

| 13. | 人民幣的國際儲備貨幣地位與中國的外匯儲備水平 | 戴道華 | 05.18 |

| 14. | 離岸人民幣快報 (2018年5月號總第51期) | 張文晶、王晴、曾綺珺 | 05.17 |

| 15. | 對內地資管新規內容及影響的探析 | 鄂志寰、劉雅莹 | 05.09 |

| 16. | 美國制裁中國通訊企業的影響及啟示 | 黃思華 | 05.07 |

| 17. | 內地債券市場開放前景及影響 | 鄂志寰、劉雅莹 | 05.07 |

| 18. | 港元利率步入正常化對住宅樓市的影響分析 | 蔡永雄 | 04.27 |

| 19. | 落實利率並軌及利率進一步市場化的影響 | 劉雅瑩 | 04.20 |

| 20. | 香港擁有港元匯率穩定的四大基石 | 戴道華 | 04.19 |